扫码分享到微信

水产饲料是一种特殊类型的饲料配方,旨在满足水产动物(如鱼、虾和其他水生物种)的营养需求。它是蛋白质、脂肪、碳水化合物、维生素和矿物质的混合物,旨在促进水生动物的最佳生长和发育。水产饲料可以配制成颗粒、薄片或粉末,通常使用鱼粉、豆粕和其他植物蛋白等优质原料制成。按养殖品种分类,水产饲料可分为鱼类饲料(草鱼、鲤鱼、鲈鱼、鳜鱼、罗非鱼等)、虾类饲料(南美白对虾、中国对虾等)、蟹类饲料(河蟹、梭子蟹等)、贝类饲料(牡蛎、扇贝等)。

一、 全球水产饲料市场概况

(一) 市场规模及增长

根据百谏方略(DI Research)研究统计,全球水产饲料市场规模呈现稳步扩张的态势,2024年全球水产饲料市场规模达到2313.9亿元,相较2023年的2260亿元,同比增长2.4%,预计2030年将达到3452.5亿元,2024-2030期间年复合增长率(CAGR)为6.90%。2024年全球水产饲料产量约5100万吨,与2023年基本持平。其中,中国作为全球最大的水产饲料生产国,2024年水产饲料产量2262万吨,同比下降3.5%。而在其他地区,东南亚国家如越南、印尼等受益于虾类、罗非鱼养殖规模扩张,水产饲料产量保持15%-20%的高速增长;非洲和中东地区受政策支持和消费需求拉动,饲料产量也呈现稳步上升趋势。

从产品结构分析,全球水产饲料可分为普水饲料、特种水产饲料和其他饲料三大类。2024年,普水饲料仍占据主导地位,占比约68%,主要用于草鱼、鲫鱼等传统品种养殖;特种水产饲料占比25%,成为增长最快的细分领域,其中鳜鱼、鲈鱼、对虾等高端品种饲料需求激增,2024年鳜鱼饲料用量同比增长22%;其他饲料(如蟹类、贝类饲料)占比7%。特种水产饲料因技术含量高、附加值大,其市场规模已接近普水饲料的一半,预计未来5年特种水产饲料将以8%-10%的年复合增长率持续扩张。

(二) 区域市场差异和增长潜力

亚太地区:全球产能核心,结构加速调整。亚太地区作为全球水产饲料生产和消费的核心区域,2024年贡献了全球约70%的产能。中国水产饲料产量份额位居首位,尽管2024年总产量有所下降,但在特种水产饲料领域增长明显,鳜鱼、加州鲈等高端饲料市场规模突破200亿元,同比增长22%。越南、印尼等东南亚国家凭借适宜的气候条件和政策支持,水产饲料产量保持高速增长。越南2024年水产饲料产量达600万吨,同比增长18%,主要得益于罗非鱼和对虾养殖规模的扩大;印尼通过引进中国先进的饲料生产技术,饲料产量年增速稳定在15%左右。此外,印度、泰国等国也在加大对水产养殖产业的投入,预计未来5年亚太地区水产饲料市场仍将保持5%-6%的年增长率。

欧美市场:高端化、专业化发展。挪威作为全球三文鱼养殖和饲料生产强国,2024年三文鱼饲料市场规模达32亿美元,占全球三文鱼饲料市场的11%。挪威企业在挤压膨化饲料技术、精准营养配方等方面处于世界领先水平,饲料系数低至0.85,且产品中功能性添加剂(如免疫增强剂、色素)的使用比例高达30%。美国市场则以斑点叉尾鮰、罗非鱼等本土品种饲料为主,2024年斑点叉尾鮰饲料产量增长5%,智能投喂设备覆盖率达65%,养殖效率显著提升。欧盟市场受《饲料添加剂新规》影响,环保型、功能性饲料需求旺盛,2024年益生菌类饲料销售额同比增长18%,藻类蛋白、昆虫蛋白等新型原料的应用也日益广泛。

新兴市场:潜力巨大,快速崛起。非洲和拉美地区作为新兴水产养殖市场,增长潜力巨大。非洲大陆拥有丰富的水资源,但水产养殖开发程度较低,近年来在国际组织和各国政府的支持下,水产养殖产业快速发展。尼日利亚、埃及等国通过建设现代化养殖基地,引进中国、泰国的养殖技术和饲料产品,水产饲料需求年增速超过25%。拉美地区的巴西、哥伦比亚等国依托亚马逊流域和加勒比海资源,大力发展罗非鱼、南美白对虾养殖,2024年水产饲料产量同比增长20%。预计到2030年,非洲和拉美地区水产饲料市场规模将分别达到150亿元和200亿元,成为全球水产饲料行业新的增长极。

(三) 全球市场企业竞争格局

在全球水产饲料市场中,竞争格局呈现出明显的梯队分化态势。第一梯队由海大集团、Cargill(嘉吉)、Nutreco(泰高)、通威股份、正大集团五家行业巨头领衔,它们凭借强大的品牌影响力、先进的技术研发实力以及完善的全球销售网络,共同垄断了水产饲料市场。这五家企业的市场份额总和(CR5)达到约43.7%,在全球水产饲料市场中发挥着主导作用。除了第一梯队的头部企业,还涌现出一批具有较强竞争力的龙头企业,比如新希望六和、恒兴集团、澳华集团、粤海集团等企业。

二、 中国水产饲料市场概况

(一) 市场规模及增长

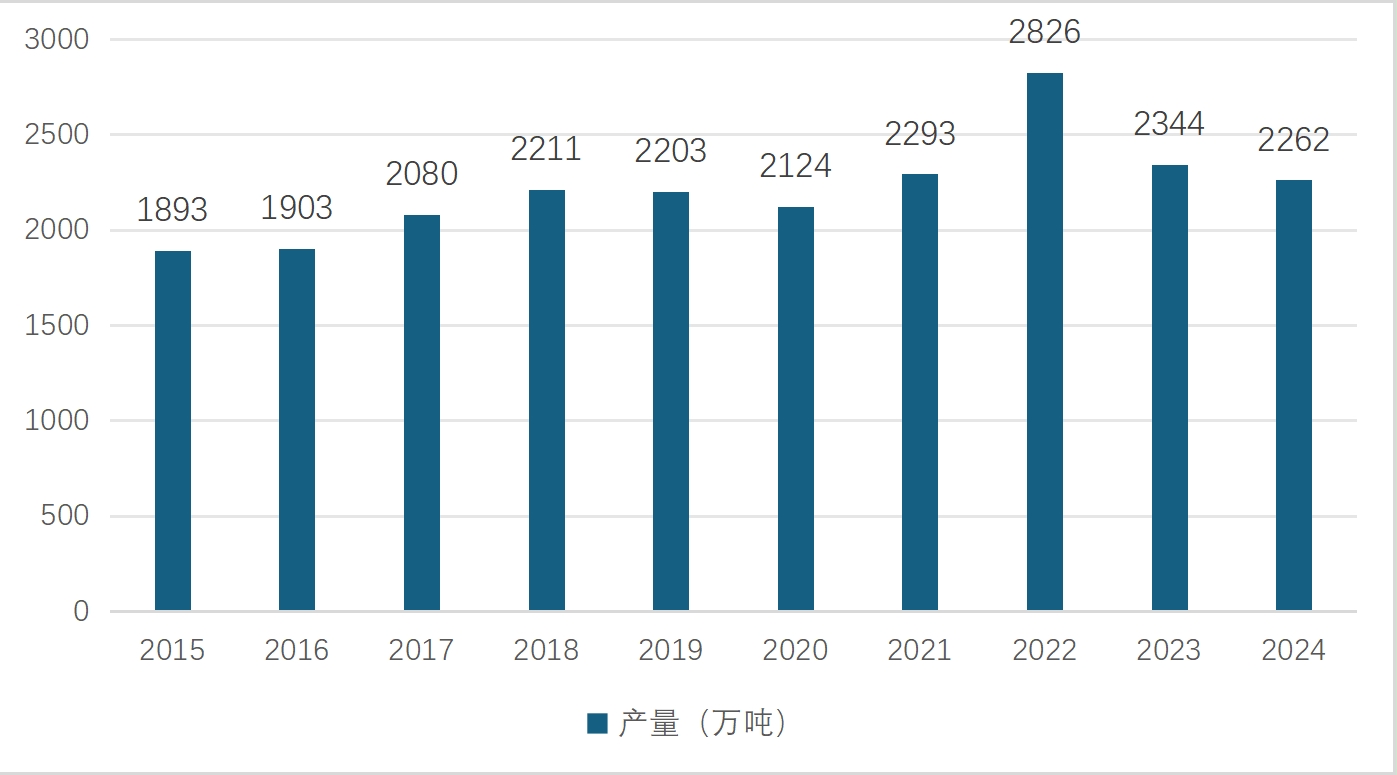

据农业农村部畜牧兽医局和中国饲料工业协会发布的《2024年全国饲料工业发展概况》,2024年全国水产饲料产量2262万吨,同比下降3.5%,比2023年少了820414吨,主要原因在于普水鱼养殖效益持续低迷和水产养殖行业环保政策趋严。2025-2030年中国水产饲料产量将稳步增长,预计到2030年水产饲料产能达到3300万吨,年复合增长率保持在3.5%-4.2%区间。截至目前,我国水产饲料产品从最初的简单配方和手工生产,到现在的科学配方和自动化生产,水产饲料的技术和品质都得到了显著提升。同时种类也从单一的鱼饲料扩展到了虾、蟹、贝类等多种水产品种。

图表2:2015-2024年中国水产饲料产量十年变化图

(二) 增长结构特点

值得注意的是,水产饲料总量收缩并未掩盖结构性增长的亮点。尽管2024年行业整体产量下滑,但特种水产饲料逆势上扬,成为市场增长的核心引擎。鳜鱼、加州鲈等高端品种饲料在2024-2025年需求激增,其中2024年鳜鱼饲料用量同比增长22%,推动特种水产饲料增长。

普水饲料:传统市场深度调整。普水饲料(主要用于草鱼、鲫鱼、罗非鱼等品种)在2024年水产饲料产量占比约55%,但产量同比下降8%,成为行业总量下降的主要因素。价格方面,受供需失衡影响,2024年普水饲料均价同比下跌9.2%,部分区域价格战激烈。以华中地区为例,湖北、湖南等地普水饲料价格较2023年下降12%,企业毛利率压缩至8%-10%。造成普水饲料市场低迷的原因主要有三点:一是消费端需求疲软,传统淡水鱼价格持续走低,2024年草鱼平均批发价仅为6.5元/公斤,较2021年高点下跌35%,养殖户养殖积极性受挫;二是养殖成本上升,豆粕、鱼粉等核心原料价格波动剧烈,2024年豆粕均价同比上涨15%,挤压养殖利润空间;三是环保压力加剧,长江流域“十年禁渔”政策延伸至水产养殖端,部分区域对养殖密度、尾水排放提出严格要求。以湖北省为例,2024年该省水产饲料产量同比减少8%,主要源于洪湖、监利等水产品主产区大量中小养殖户清退。

特种饲料:高端市场爆发式增长。特种水产饲料(涵盖虾蟹类、特种鱼类)在2024年迎来爆发式增长,占比提升至45%。其中,虾蟹类饲料占比25%,对虾饲料产量同比增长12%;特种鱼饲料占比20%,鳜鱼、加州鲈饲料用量分别增长22%和18%。市场规模方面,特种水产饲料均价达1.1万元/吨,较普水饲料溢价47%,部分高端产品(如鳜鱼膨化料)价格突破1.5万元/吨。特种饲料的高速增长源于三大驱动因素:一是消费升级推动,随着居民收入水平提升,虾蟹、鲈鱼等高蛋白、高品质水产品消费占比从2018年的22%提升至2024年的35%;二是养殖技术突破,工厂化循环水养殖、智能化投喂设备的普及,使得高端品种养殖成功率大幅提高,2024年对虾工厂化养殖成功率达75%,较传统模式提升30个百分点;三是政策引导,农业农村部“五大行动”鼓励发展生态健康养殖,特种水产养殖因单位产出高、污染少,成为重点扶持领域。

海水饲料:工厂化养殖催生新需求。海水水产饲料主要服务于金鲳鱼、大黄鱼、石斑鱼等品种。随着工厂化循环水养殖技术成熟,海水饲料市场呈现“量价齐升”态势。2024年海水饲料产量同比增长15%,均价达1.8万元/吨,较淡水饲料溢价76%。其中,金鲳鱼饲料需求增长最为显著,全年用量突破35万吨,同比增长25%,其中12月销量明显增加,销量同比增长逾35%,主要得益于湛江、阳江等地金鲳鱼养殖规模扩张。

(三) 产量区域分布

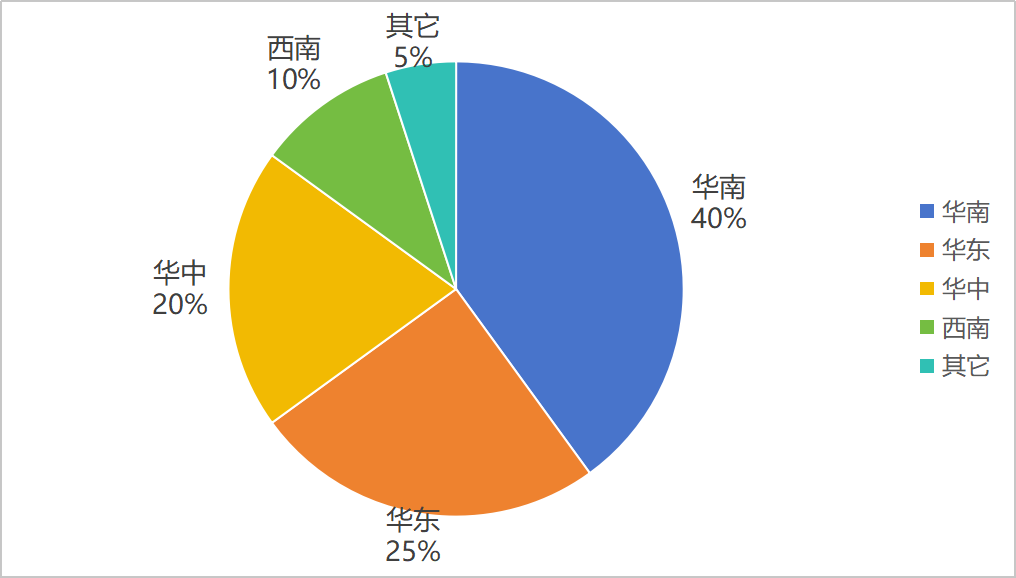

中国水产饲料产量的区域分布呈现出一定的集中性和地域性特点,主要集中在沿海地区和内陆水产养殖发达的地区,具体在华南、华东、华中地区。从省域分布来看,水产饲料产量前五的为广东省、江苏省、湖北省、福建省、湖南省。

图表3:2024年中国水产饲料产量区域分布

二、 中国水产饲料市场竞争格局

中国水产饲料行业呈现从分散到集中的显著特征。2024年头部企业的“马太效应”逐步强化,全国水产饲料企业数量降至800家以下,较2015年减少40%,市场份额加速向头部集中。2024年国内水产饲料销量合计2262万吨,其中销量10万吨以上的企业44家,这44家企业的水产饲料销量虽然同比减少了,但其国内市场份额却大幅提升至约85%。头部企业通过规模采购(鱼粉采购价较中小企业低8%-10%)、技术研发(研发投入占比3%-5%)和渠道下沉,不断挤压中小企业生存空间。

海大集团、通威股份构成中国水产饲料行业第一梯队(产量200万吨以上),合计市场份额约35%。新希望六合、恒兴股份、澳华集团、粤海集团构成第二梯队(产量50万-200万吨),合计市场份额约18%。第三梯队(产量10万-50万吨)由38家企业组成,合计市场份额约32%,以区域特色和细分市场企业为主。第四梯队(产量10万吨以下)由700多家企业组成,合计市场份额约15%,主要由水产饲料中小微企业组成。

三、 水产饲料主要细分市场研究

(一) 鱼类饲料

1.市场规模及分类

在水产饲料市场中,鱼类饲料占据主导地位,占比约70%。中国作为全球最大的鱼类饲料生产国,2024年产量达1800万吨,约占全球市场份额的50%。其中,淡水鱼饲料占比72%,海水鱼饲料占比28%。其次越南、印度贡献全球约18%的鱼类饲料产量。挪威是欧洲鱼类饲料生产的重要国家,约占欧洲产量的40%,其在鲑鳟鱼等冷水性鱼类饲料研发和生产方面技术先进,三文鱼饲料市场规模达12亿美元,功能性饲料占比超30%。美国和加拿大是北美鱼类饲料主要生产国,加拿大的鱼饲料企业在尝试使用藻油等新型原料来降低对水产鱼油的依赖。南美巴西罗非鱼饲料年增长率达7%,成为南美鱼类饲料市场增长引擎。

淡水鱼饲料主流品种有草鱼(占比35%)、罗非鱼(28%)、鲤鱼(19%)饲料等,海水鱼饲料高附加值品种主要包括三文鱼(占比25%)、鲈鱼(11%)、石斑鱼(10%)、金鲳(7%)、大黄鱼(6%)饲料等。随着国内水产养殖业扩张,特别是淡水鱼养殖规模持续扩大,以及消费者对鱼类产品需求增加,预计未来几年中国鱼类饲料市场规模将稳步增长。鱼类饲料产品类型多样,涵盖粉状饲料、颗粒饲料、膨化饲料等。粉状饲料成本较低,适用于小型养殖户或幼鱼阶段,但存在易散失、水质污染风险。颗粒饲料在水中稳定性好,便于投喂,能减少饲料浪费,提高利用率,是当前市场主流产品。膨化饲料经高温高压处理,淀粉糊化度高,蛋白质变性适度,具有易消化、吸收快等优点,可促进鱼类生长,提升饲料转化率,尤其适用于肉食性鱼类和特种鱼类养殖。

2.企业竞争格局

全球鱼类饲料市场呈现“东方规模化、西方高端化”的格局,技术创新和政策合规成为企业竞争的核心要素。鱼类饲料市场集中度较高,前五大企业(海大集团、通威股份、Nutreco、嘉吉、正大集团)占据全球约35%的市场份额。中国作为全球最大水产养殖国,贡献了超过50%的鱼类饲料需求,国内市场集中度加速提升,2024年海大、通威、新希望三家企业合计占国内市场约45%,较2023年提升4%。国际市场方面,挪威Skretting(Nutreco旗下)、丹麦BioMar、美国嘉吉在高端海水鱼饲料(如鲑鱼、鳕鱼)领域优势显著,其中Skretting在挪威鲑鱼饲料市场占有率超40%。

3.行业发展预测

增长稳态化。预计2025年至2030年间,全球鱼饲料预混料市场将以年均约5%的速度增长。从地区角度来看,亚洲尤其是中国和印度市场将成为增长的主要驱动力,预计市场份额将从2025年的60%提升至2030年的65%。非洲和拉丁美洲市场虽然基数较小,但增速较快,预计未来几年将保持10%以上的年增长率。北美地区和欧洲市场将表现出稳定的增长态势,年复合增长率分别约为5%和4%。

产业集中化。未来五年,鱼类饲料行业将面临深度整合,预计通过并购重组企业数量缩减30%,形成3-5家年产能超500万吨的跨国集团。头部企业如海大、通威通过产业链整合持续强化优势,行业集中度将持续提升,CR10企业市占率预计2030年达到80%。从中国区域分布来看,华东和华南地区仍将占据主导地位,合计市场份额超过60%。

(二) 虾蟹类饲料

1.市场规模及分类

虾蟹类饲料作为水产饲料高附加值细分领域,市场规模持续扩张。其中,对虾饲料占比约65%,蟹类饲料占比约22%,小龙虾饲料占比约8%,其它虾蟹类饲料占比约5%。亚太地区是主要产区和核心增长极,中国、越南、印度、泰国贡献全球约70%的产量,中国虾蟹类饲料产量在全球占比较高,印度主要集中在安得拉邦等产区,越南湄公河三角洲是主要养殖区。拉美地区的厄瓜多尔对虾养殖和饲料生产较为重要,对虾饲料产量有一定规模。全球范围内消费者对于健康、优质蛋白质来源的关注度持续上升,虾蟹作为富含优质蛋白、不饱和脂肪酸及多种微量元素的水产品,特别是对虾、小龙虾、河蟹等品种养殖规模不断扩大,虾蟹类饲料市场前景广阔。

2.企业竞争格局

全球虾蟹类饲料市场竞争格局中,主要企业包括海大集团、正大集团、嘉吉、通威股份、澳华集团等。海大集团在国内外虾蟹类饲料市场发展迅速,尤其在小龙虾、对虾饲料领域,通过精准市场定位和优质服务,市场份额不断提升。正大集团在虾蟹类饲料市场经验丰富,凭借完善全球供应链和研发实力,产品质量稳定,市场份额居前列。嘉吉通过技术创新和市场拓展,在全球对虾饲料市场占据重要地位,其功能性虾蟹饲料产品受市场欢迎。澳华集团专注虾蟹类饲料,在虾蟹类饲料领域研发投入大,市场占比较高,其河蟹饲料“蟹安康”系列等产品在华东等区域市场占有率较高。通威股份凭借品牌影响力和技术优势,在虾蟹类饲料市场也有稳定表现。

3.行业发展预测

虾蟹类饲料市场规模未来五年将保持中高速增长。从全球范围来看,虾蟹类产品的消费需求持续上扬,据权威市场研究机构预测,未来五年全球虾蟹类饲料市场规模有望以年均约8%的速度增长。在中国,虾蟹类产品因其鲜美口感和丰富营养,成为餐桌上的热门选择,市场需求持续攀升。预计未来五年,国内虾蟹类产品的消费需求将保持约10%的年增长率,有力拉动虾蟹类饲料市场规模保持10%以上的年增长率。

虾蟹类饲料市场规模化与集约化发展。未来五年虾蟹类饲料行业集中度将持续提升,前十大企业市场份额预计2030年达到70%。海大、通威、澳华等头部企业凭借技术、品牌、资金等优势,在市场竞争中占据主导地位,并通过不断扩大生产规模、提升产品质量、优化服务等方式,进一步巩固其市场地位。

下载完整报告,请点击:

与宁同行 产城共兴—2025南京软件大会 重点城市软件产业发展交...

6月17日下午,2025南京软件大会重点城市软件产业发展交流活动在南京市扬子江国际会议中心集庆厅成功举办。

2025-06-18 10:57罗永浩数字人首秀GMV超5500万,AI主播如何重构直播电商生态?

当数字人罗永浩在百度直播间举起青岛啤酒,以标志性幽默回应粉丝提问时,一场直播电商的新革命已悄然降临。

2025-06-18 18:08