扫码分享到微信

本文剖析“芯机联动”作为产业协同的新范式,通过半导体设计和整机开发的深度绑定与共同研发,旨在突破技术壁垒、加速国产芯片的市场化,同时推进整机产品的差异化创新。研究显示,这一模式对构建芯片与整机产业链具备战略价值。

从“各自为战”到“协同共生”的产业格局嬗变

在全球半导体竞争白热化与智能终端快速迭代背景下,传统芯片商与整机厂的线性供需关系面临冲击。过往模式(即芯片企业专注研发、整机终端被动采购)难以满足AIoT、智能车等领域对芯片定制化、高性能与快速迭代的苛刻需求。因此,“芯机联动”模式应运而生,它能有效促进芯片、整机双方在研发设计、系统应用以及功能升级等全流程紧密协作:不仅助力芯片企业精准契合市场需求、加速产品落地,还能支持整机企业克服技术障碍、实现创新突破,联手打造出“芯片-整机”合作发展、互促共赢的产业生态。此模式不仅是解决国产芯片落地难题与整机“缺芯”问题的关键所在,更是构建全产业链协同发展的核心抓手。

“芯机联动”的内涵剖析与实践价值

“芯机联动”指芯片半导体设计方与整机制造方在市场需求的驱动下,借助联合研发、共定产品、供应链整合等方式,形成技术互助、风险共担、利益共享的紧密耦合关系。本质是基于系统创新的产业协作组织新形态,关键意义如下:

•技术共生性: 芯片与整机的技术发展呈现双轮驱动态势。一方面,芯片工艺进化奠基整机创新基础;另一方面,整机性能诉求反向优化芯片架构。以智能手机为例,其对低功耗、高集成芯片的渴求催生了SoC(System on a Chip)系统级芯片技术的蓬勃发展。

•市场协同性: 芯片的商业价值经由整机产品得以实现,而整机竞争力又依附于芯片性能,两者在市场开拓上具有天然契合性。例如,苹果公司通过A系列芯片与iPhone的深度适配,打造独特的用户体验与竞争壁垒。

•创新系统性: “芯机联动”跨越单纯供需范畴,实现需求定义、架构设计、系统优化全链条协作。参考华为“芯片+终端+网络”的垂直整合,其在5G时代树立了端到端系统性创新标杆。

政策推动与国际案例:全球共识下的“芯机联动”

国内政策支持:从宏观战略到微观落地

中国政府已将“芯机联动”确立为半导体产业支柱战略。《国家集成电路产业发展推进纲要》明确“深化芯片与整机企业协同创新”,2020年《新时期促进集成电路产业政策》(国发〔2020〕8号)进一步要求“推动整机开放场景、促进国产芯片入链”。在地方实践中,上海推出“芯机联动”专项,搭建对接平台;深圳对联合研发项目补贴高达30%;北京亦庄建设“芯片应用试验区”,推动自动驾驶等领域的实测。

国际经验参考:全球协作实践

•美国:DARPA(国防研究局)联动芯片商(如英伟达)与整机厂(如特斯拉)在军工、计算领域协作。英伟达定制特斯拉自动驾驶芯片,借车辆数据持续优化算法,形成“芯片提升-功能进化”的闭环增益。

•日本:通过SED机构整合芯片(瑞萨)、整机(丰田)与科研力量,在汽车电子、工业机器人领域建立“需求共享-风险分摊”机制,支撑日本高端制造。

•韩国:三星为LG电视定制驱动芯片,利用LG反馈优化算法;LG向三星开放物联网接口,推动5G芯片终端适配,形成垂直整合生态。

合作必要性逻辑框架:SWOT与五力模型验证

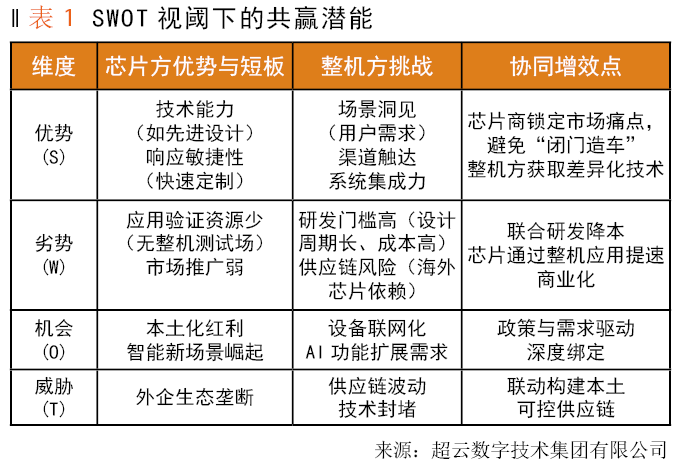

SWOT分析也称“态势分析法”,作为企业的策略性规划工具,能够让企业决策更精准、更高效,帮助企业全面了解自身的内外部环境,从内部优势(Strengths)、劣势(Weaknesses)、外部机会(Opportunities)到威胁(Threats),构建科学发展战略及计划对策。

迈克尔·波特的五种力量模型常用于分析行业中存在的竞争规模和程度,五种力量包括:上游议价力、下游议价力、新进入威胁、替代品威胁、同业竞争,这些因素综合作用会影响此产业的吸引力以及相关企业的竞争策略。

以某国产芯片设计企业视角利用SWOT分析法以及五种力量模型分析构建如下两种分析模型:

SWOT视阈下的共赢潜能

五力模型下的合作必然

1.上游议价能力(芯片原材料/设备供应商):芯片企业面临光刻机、EDA工具等关键环节的国外垄断,通过整机企业的规模化采购,可增强对上游的议价权。

2.下游议价能力(整机企业客户):整机企业依赖国外高端芯片时易被“卡脖子”,与国产芯片企业联合研发可降低采购成本并保障供应稳定性。

3.潜在进入者威胁:新兴芯片企业若无整机企业的场景验证,难以突破技术成熟度瓶颈;传统整机企业若无芯片级技术储备,则无法应对智能化升级需求。“芯机联动”通过技术+场景的双重壁垒,抬高了行业进入门槛。

4.替代品威胁:在关键领域,国外芯片的本地化发展需经过长期验证。“芯机联动”通过联合测试,加快了国产芯片的发展进程。

5.同业竞争强度:芯片企业与整机企业的同质化竞争,可通过协同创新转向差异化竞争,提升整体产业附加值。

“芯机联动”逻辑架构构建

模型设计要素

基于产业生态系统理论,“芯机联动”逻辑模型构建包含如下四大要素环节:

•产业链生态: 打造基于材料设备、芯片设计到整机应用的全产业链条,建立企业间技术共生关系。

•研发支撑: 共建公共服务技术平台、创新中心、联合实验室等公共基础设施,降低协同开发与科技创新成本。

•政策引擎: 熟悉了解财政激励与标准指引的政策,通过财税、金融、标准等政策与补贴等,引导产业链协同发展。

•空间集聚: 物理空间集中促进成果共享,推动芯片企业与整机企业地理集聚,促进企业联动发展。

“芯机联动”四维协同模型构建

基于模型框架构建、要素环节分析、实施路径解析对比,按照需求反馈、研发支撑的实际情况,剖析各环节的构成要素与运行机制,结合国内外典型案例,提出四维协同模型。此模型可以助力“芯机联动”实现政策-技术-市场的精准匹配,具有突破技术壁垒、加速产品迭代、提升系统竞争力等多重价值。

芯片本土化路径:“芯机联动”的实践逻辑

技术适配:从“能用”到“精用”的演进

国产芯片在工艺、通用性能上短期内难以超越国外巨头,但通过“芯机联动”可聚焦场景定制化优势:例如,某国产MCU企业与工业机器人整机厂合作,针对机械臂的力矩控制需求,开发集成高精度模数转换器与低延迟通信接口的专用芯片,在特定场景下性能甚至优于国外通用芯片。

成本优化:规模化与本地化双擎驱动

整机企业优先采购国产芯片可扩大订单规模,推动芯片企业通过流片量摊薄研发成本。同时,国内芯片制造、封装测试产业链的成熟,进一步降低了生产成本,形成需求增长-成本下降-竞争力提升的正向循环。

生态构筑:标准共定与信任共建

“芯机联动”推动双方共同参与行业标准制定,如智能家电的通信协议、工业设备的接口规范;如手机制造商与国内芯片企业联合制定5G工业互联网的芯片终端适配标准,通过整机企业的市场影响力加速国产芯片的生态渗透。此外,联合研发过程中的技术共研与风险共担,逐步建立整机企业对国产芯片的信任体系。

结束语

综上所述, “芯机联动”是产业发展过程中的必然选择,具有极其重要的战略意义。在当前全球环境下,整机企业是国产芯片的核心试验田与用户基础,唯有联动才能将市场优势转为创新动能,保障芯片企业与整机企业同频发展,这将是产业大趋势。后摩尔时代的创新倚重应用结合架构,文章中的国内外成功案例均证明此观点。孤立竞争不再可行,构建共生生态、“芯机联动”是企业协同创新的共生发展之路。

当代半导体竞争已非单打独斗,生态协作是主流。“芯机联动”重塑芯片-整机关系为深度协同的网状结构,为中国芯片产业探讨发展路径,既应对外部环境的发展需求,又构筑长期优势的战略布局。借鉴典型案例、成功实践,中国芯片企业与整机厂协作同频共振,必能共塑具备竞争力的产业体系,构建国内芯片产业生态圈,助力信息技术产业向更高质量发展。

(王杲 超云数字技术集团有限公司 李晓坤 锐捷网络股份有限公司 )