一、企业深度数字化转型需要专业化的数据安全体系护航

随着企业和各单位的数字化转型进入到深水区,企业纷纷建立各自企业、行业的数据中心、数据湖,数据的产生、存储、使用、管理等都出现了集中化,数据的集中进而延伸出集中的、专业化的数据安全服务需求。

一是不同行业企业的业务不同,对数据安全解决方案的业务覆盖面需求不同;二是不同企业的数字化转型深度不同,对数据安全的技术体系深度需求也不同;三是不同企业因其战略差异,所专注的业务重心领域不一样,企业所配置的企业数字化人员特别是数据安全的专业团队能力的也就不同,对数据安全设施建设、运维等服务的层次深度也不同。因此各行业企业数字化转型中对数据中心安全需求差异较大。

二、企业数据中心安全服务市场总体规模在增长

综合研究各行业的安全服务市场研究报告和网络数据分析,我国企业数据中心安全体系市场规模呈现持续增长态势,根据赛迪顾问《2024年中国数据安全产业创新与投资趋势》报告分析,2023年中国数据安全市场规模为146.6亿元,未来三年,中国数据安全市场将以25.2%的复合增速快速增长,预计2024、2025、2026年我国数据安全市场规模可达到183.5亿元、229.6亿元、287.5亿元。

三、各行业对数据安全技术需求各异

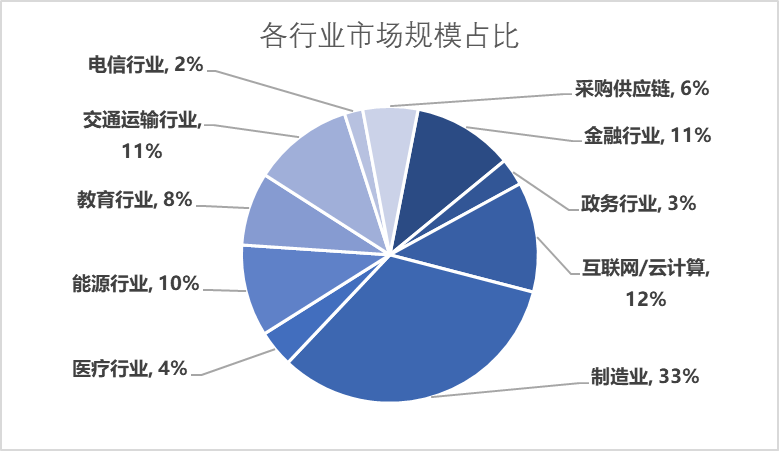

总体市场下各行业对数据安全技术领域、侧重点均不同,反应到各行业的安全市场占比却不尽相同。例如:

政务行业:对数据保密性、完整性和可用性要求极高。需严格权限管理,防止数据泄露和篡改,同时确保在紧急情况下数据的可靠访问。而相关单位数量不多,但各单位不具备数据安全能力,其数据中心从建设、运营、运维等均委托给专业机构,数据安全服务能力和服务深度较高。

医疗行业:医疗记录、诊断数据敏感且隐私性强,需要严格的访问控制保障数据安全。医疗业务系统需具备高可靠性和灾备能力,以防止数据丢失影响患者救治。多数医疗单位没有专业的数据安全团队,数据安全业务也委托给专业机构。

教育行业:涉及个人信息、教学资源等数据,需要保障数据安全,防止信息泄露和非法访问。大部分院校有自建自运维能力,仅有安全软件、硬件外购和安全建设需求。

电信行业:网络规模和数据流量巨大,要求数据中心具备强大的网络安全防护能力,抵御网络攻击和恶意软件威胁,企业拥有部分数据安全能力,仅有安全软硬件外购和运维托管需求。

大型企业:涵盖金融、制造、能源等领域,金融企业对数据保密性和交易安全要求极高;制造企业则需保障生产数据和终端的安全和设备运行的稳定性。企业有运维能力,有安全软硬件和小部分建设需求。

各行业数据安全市场规模占比如下图所示。

各行业企业建立的数据中心中,各行业对安全体系中需求方向有较大差异。各行业企业根据行业特点、企业数据安全管理能力的不同,对数据安全涉及的物理安全防护、安全运营管理中心、安全基础设施、采集安全防护、终端安全防护、网络安全防护、应用安全防护、数据安全防护、安全及密码服务、建设及安全运营保障等需求也不相同,部分专业化能力较强的企业,只需要采购安全硬件、或安全软件,自主搭建数据安全体系并自主运维;而部分能力较弱、或采用托管服务的企业,或完全采用云安全监测服务,或全面采购数据安全体系建设服务、甚至数据安全体系运维服务。

由于各行业需求不同,市场上对应形成了各个领域软硬件技术产品销售、安全技术体系建设、安全体系运维等安全服务市场。经对各行业数据中心安全体系特点研究分析,综合各行业机构的产业研究报告、行业市场宣传报道信息,各行业企业数据中心对安全体系中各类核心技术的需求各不相同,例如有一定实力的企业自主搭建数据中心,其反映到安全市场的都聚焦在网络、数据层面安全需求。同时各行业企业对安全产品的需求,也反映出各行业数字化转型的深度和行业对数据安全的关注重点业务场景。

行业 | 核心领域比例(%) | |||||||||

物理安全防护 | 安全运营管理中心 | 安全基础设施 | 采集安全防护 | 终端安全防护 | 网络安全防护 | 应用安全防护 | 数据安全防护 | 安全及密码服务 | 建设及安全运营保障 | |

金融行业 | 7 | 15 | 15 | 10 | 15 | 12 | 6 | 5 | 15 | |

政务行业 | 15 | 20 | 17 | 1 | 3 | 10 | 10 | 8 | 8 | 8 |

互联网 /云计算 | 15 | 20 | 20 | 15 | 22 | 4 | 4 | |||

制造业 | 5 | 15 | 10 | 18 | 12 | 10 | 15 | 5 | 5 | 5 |

医疗行业 | 13 | 16 | 18 | 10 | 5 | 5 | 10 | 8 | 5 | 8 |

能源行业 | 10 | 15 | 20 | 16 | 15 | 10 | 2 | 5 | 7 | |

教育行业 | 15 | 20 | 18 | 5 | 8 | 10 | 9 | 2 | 5 | 8 |

交通运输行业 | 9 | 18 | 15 | 10 | 10 | 8 | 8 | 5 | 7 | 10 |

电信行业 | 12 | 18 | 20 | 5 | 15 | 5 | 8 | 7 | 5 | |

采购供应链 | 18 | 18 | 22 | 15 | 15 | 8 | 4 | |||

随着AI技术、量子技术的逐步深入应用,数据中心将在数据安全层面投入更大,等AI、量子技术应用趋于成熟后,将引发一批基于量子的安全硬件更新需求。而随着安全技术的专业化发展,数据中心将逐步形成以软件、数据安全为牵引的全产业链的专业化服务。预计未来五年中,多方面安全技术将综合影响着数据中心安全市场发展。

趋势 | 影响范围 | 企业行动建议 |

零信任架构全面实施 | 全行业 | 优先部署微隔离与持续身份验证 |

AI原生安全与自动化响应 | 高风险行业 | 构建AI驱动的威胁狩猎与SOAR平台 |

抗量子加密与隐私计算 | 金融/政务 | 试点后量子密码算法,布局联邦学习 |

可信执行环境(TEE) | 高价值场景 | 在支付、区块链等场景部署硬件级隔离 |

绿色节能技术 | 所有行业 | 液冷改造+模块化数据中心部署 |

未来企业数据中心安全体系将呈现“技术纵深防御+政策合规驱动+行业定制化”的立体化演进格局,企业需动态调整战略以应对指数级增长的安全威胁,以便更加高效的实现企业数字化发展的战略目标。

根据《2024年上半年数据泄露风险态势报告》统计,中国2024年上半年全网监测并分析验证有效的数据泄露事件超1万6千起。

2025-05-08 14:42sale@staff.ccidnet.com Tel:010-88558955

广告发布:sale@staff.ccidnet.com Tel:010-88558925

方案、案例展示:project@staff.ccidnet.com Tel:010-88558955