扫码分享到微信

随着数字经济快速发展,大数据技术正深刻改变传统金融服务模式,传统银行信贷依赖抵押担保与人工审批,存在效率低、成本高及决策主观等问题,难以满足多元化融资需求。大数据技术通过整合多维数据资源,构建智能风险评估模型,实现精准客户画像与差异化定价,提升信贷资源配置的科学性,对推动金融业数字化转型具有重要意义。

大数据驱动银行信贷资源配置的变革机遇

金融科技的快速发展给银行信贷资源配置带来全新优化空间,云计算、人工智能及区块链等技术的成熟应用降低了数据处理成本,并提升信息分析能力,使银行拥有重新审视和设计资源配置方式的技术条件。监管部门对数据开放和共享的政策支持,为跨行业信息整合扫除制度障碍,使政务数据、征信数据及第三方数据的融合使用成为可能,市场环境的变化也为创新提供了相应动力,客户对金融服务便利性和个性化的需求不断提升,驱动银行转变服务模式。数字经济的蓬勃发展催生大量新兴业态和商业模式,为银行拓展服务对象和创新产品类型提供广阔市场,这些外部条件的成熟使银行能够突破传统经营理念的束缚,去探索更加科学合理的资源配置机制,在此机遇窗口期,银行业亟须构建现代化资源配置体系。

大数据支持下银行信贷资源优化配置构建模式

大数据技术被广泛应用推动银行信贷资源配置模式进行深刻变革,传统配置方式过度依赖人工经验和主观判断,难以适应复杂多变的市场环境,数据驱动的新型配置模式整合多维信息资源,通过建立科学决策机制为银行信贷资源优化配置提供技术支撑。

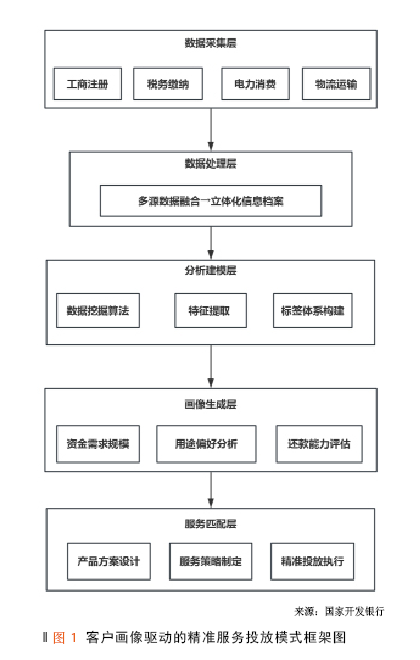

重构客户画像驱动的精准服务投放模式

银行客户识别长期受制于财务报表和抵押资产等有限信息源,难以准确把握客户真实经营状况,多源数据融合技术为解决这一问题提供了新路径,工商注册、税务缴纳、电力消费及物流运输等异构数据的整合,形成了立体化客户信息档案。全景式数据采集突破了单一维度评估的束缚,使银行能够深入洞察客户经营轨迹和行为特征,数据挖掘算法从海量信息中提取关键特征变量,建立个性化的客户标签体系,发展“千人千面”的细分模式,精准画像技术识别不同客户的资金需求规模、用途偏好及还款能力,进而设计相应的产品方案和服务策略,这种模式建立了客户需求与银行供给的匹配机制,形成了从需求识别到产品投放的完整链条,通过数据驱动的方式重新定义了银行与客户的服务关系(如图1所示)。

建立风险量化支撑的差异化定价体系

风险定价直接影响信贷资源分配是否合理以及银行经营能否可持续发展,多维风险识别模型把客户信用状况、行业景气度、宏观经济环境等要素,纳入统一评估框架来建立客观化风险判断标准。机器学习算法通过分析历史违约案例,自动学习风险规律,并创建自适应评分体系,进而形成对客户违约概率的量化预测能力,基于风险量化结果,银行设立差异化定价矩阵,为不同风险等级客户制定相匹配的利率水平和信贷条件,这种定价机制确保银行收益与风险能实现匹配关系,同时为不同类型客户提供相应的融资成本架构。实时风险监测平台持续跟踪客户风险状况变化,为定价策略的动态调整提供数据支撑,以建立起风险识别、量化评估及定价决策的闭环管理体系。

优化流程智能化的数字审批决策机制

信贷审批流程的复杂性制约了资源配置的时效性和客户服务质量,智能化审批决策体系重新设计了从申请受理到放款发放的全流程管理架构,审批平台会自动抓取客户提交的信息,并且与外部数据源进行交叉验证,完成身份核实和资料审查程序。智能风控引擎运用预设规则和算法模型,对客户开展实时风险评估和额度测算工作,针对标准化程度高与风险相对可控的业务,平台设置了秒级审批和自动放款功能,而复杂案例通过智能分派机制转入人工审核环节,同时平台生成详细的风险提示和决策建议。这种人机协同审批架构在保障决策质量的基础上优化了处理流程,让银行具备快速响应市场变化的能力,形成标准化与个性化相结合的审批管理模式。

银行信贷资源优化配置的应用与效果评估

大数据驱动的银行信贷资源配置模式在实践当中展现出良好应用效果,需要借助典型案例来对其进行深入细致的分析,某省农村金融创新经验具备一定的代表性意义,为验证理论模式有效性提供了相应的实证支撑。

典型区域信贷资源配置实践分析

某省农村金融创新实践为大数据支持下的信贷资源配置提供了典型样本,该地区通过政银合作方式,整合农业农村大数据与银行信用体系建设信息,创新推出线上信贷产品。实践过程中,多部门信息共享机制打破了传统壁垒,农业生产与经营状况以及客户征信等多维信息被纳入统一平台,基于这些信息资源,当地建立了科学的贷款审批体系,涵盖客户识别与风险评估以及额度确定等关键环节,产品设计突出了差异化特色,针对不同类型农业经营主体制定了相应的担保方式和利率政策。服务方式实现了全线上操作,从申请到放款的完整流程均可通过移动端完成,这种实践探索不仅解决了传统农村金融中的痛点问题,更重要的是证明了大数据在优化信贷资源配置方面的可行性和有效性。

信贷资源配置效果量化与验证

基于某地区农村信贷创新实践的量化分析表明,新型配置方式取得了显著成效,在投放规模方面,截至2024年年底累计发放贷款25989笔,投放资金总额达50.95亿元,有效满足了区域内农业经营主体的资金需求。在审批效率方面,线上审批流程将放款时间压缩至10分钟以内,相比传统方式的数周时间实现了质的飞跃,在覆盖范围方面,通过开展助农宣讲会496场次,为9920人次提供金融咨询,显著扩大了金融支持的触达范围。在产品创新方面,贷款额度最高可达1000万元,期限最长延伸至10年,利率最低降至LPR-200BP,为不同类型客户提供了差异化的融资解决方案。验证结果显示,这种配置方式通过技术手段有效解决了传统农村金融中的“融资难、融资贵”问题,实现了精准度和效率的双重改善。

创新模式推广价值与应用前景

该地区农村信贷创新实践的成功经验展现了广阔的推广应用潜力,在技术维度上,多源信息融合和智能算法应用为其他地区提供了可复制的路径,特别是在信息治理和平台建设方面积累了宝贵经验。在制度维度上,政银协同的合作机制为跨部门信息共享探索了有效途径,为破解传统孤岛问题提供了解决方案。在业务维度上,差异化产品设计和全流程线上操作为银行业务创新指明了方向,实践证明这种方式在提升效率和扩大覆盖面方面效果显著。模式推广具备了良好的基础条件,技术标准相对成熟,政策环境日趋完善,不同地区可根据自身特点和资源禀赋选择适合的推广路径与实施策略。同时,该模式在城市小微企业金融、制造业供应链金融等领域同样具有应用价值,通过调整参数设置和业务流程,能够适应不同行业和客户群体的需求特征。

结束语

大数据技术已成为银行信贷资源配置变革的核心驱动力,重塑了传统金融服务格局,客户画像驱动模式突破了信息壁垒,实现了资源供需的动态匹配,风险量化体系强化了决策依据,推动了差异化定价机制的完善,智能审批流程压缩了时间成本,大幅改善了客户体验。实践证明,政银协同的数据共享模式有效破解了信息不对称难题,普惠金融覆盖面显著扩大。展望未来,数据治理标准化建设将进一步深化,监管科技与业务创新的协调发展将更加紧密,大数据驱动的信贷资源配置体系必将向更高质量、更可持续的方向演进,为实体经济发展注入强劲动力。

(代盛 国家开发银行)