扫码分享到微信

发电供热行业属于关系国计民生的基础产业,它的财务健康状况直接影响能源供应安全。随着能源结构调整与市场化改革的不断深入推进,发电供热企业面临燃料价格波动、环保政策调整与技术升级投资等多重挑战,财务风险呈现出复杂化特征,传统财务风险识别方法主要依靠历史数据与专家经验,应对动态变化的市场环境存在信息滞后与预测精度不高等问题。量子计算与人工智能等前沿技术为财务风险识别提供了革命性方案,构建元宇宙虚拟仿真环境,运用算法实现动态监测与精准预警。

发电供热行业财务风险特征

发电供热行业的财务风险呈现出多维度且动态化的复杂特点。资本密集型特性让企业面临巨额固定资产投资回收周期长及资金链紧张等结构性风险,燃料价格波动与环保政策调整构成外部冲击因素,直接影响企业盈利能力,技术升级转型需求加剧了资本支出压力,清洁能源改造投资规模非常庞大,在市场化改革深化背景下,电价机制调整与供热价格管制使得收入端存在不确定性。季节性负荷变化导致现金流波动十分显著,冬夏用能高峰期及缓期形成鲜明对比,数字化转型投入持续增长,使智能化设备采购与大数据平台建设等新兴成本项目不断涌现,传统财务风险识别模式已难以适应行业发展需求。碳排放交易机制带来新的成本核算复杂性,绿色金融政策调整影响融资结构,供应链风险传导效应显著,上游燃料供应商与下游用户需求变化都对财务状况产生联动影响。

基于机器学习的财务风险识别模型设计

深度学习神经网络风险评估模型

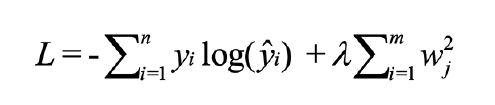

深度学习神经网络构建多层感知机架构,通过非线性激活函数实现复杂财务数据的特征提取与风险模式识别。卷积神经网络用于处理时序财务数据,长短期记忆网络能够捕获历史风险演化规律,多模态融合机制可整合结构化财务指标与非结构化文本信息,形成综合风险评估体系,神经网络输出层采用Softmax函数,计算各风险等级的概率分布,风险评估模型的损失函数定义为:

其中:L为损失函数值(无量纲),yi为实际风险标签,

为预测概率,λ为正则化参数(取值0.001),wj2为网络权重参数,n为样本数量,m为参数总数。该损失函数的前一项是交叉熵损失,主要用来衡量预测概率与真实标签的偏差程度,后一项是L2正则化项,其作用是约束模型复杂度,防止过拟合现象出现,参数λ用于控制正则化的强度,要通过网格搜索的方式来确定它的最优取值,以此平衡模型的拟合能力及泛化性能。

集成学习算法优化与参数调节

集成学习框架将随机森林、梯度提升树与支持向量机等多种基础算法进行融合,依靠投票机制与加权平均策略提升模型泛化能力。超参数优化运用贝叶斯优化算法,在连续参数空间里面搜索最优配置,交叉验证技术能确保模型稳定性,避免出现过拟合这样的不良现象,自适应学习率调整机制依据训练误差,动态调节参数更新的幅度大小,元学习策略引入模型选择机制,可自动识别不同数据模式下的最优算法组合,并行计算架构支持多模型同步训练,GPU集群能加速参数优化的具体过程。正则化技术可以控制模型复杂度,通过L1与L2范数约束防止权重参数过度增长,集成权重分配会基于模型预测准确度与多样性指标动态调整,保证各基础学习器贡献度得到合理的分配,梯度增强算法采用残差学习方式,能够逐步修正预测时出现的偏差问题。分层抽样技术可保证训练数据具有代表性,提升模型对不同风险场景的适应能力,参数空间映射采用高斯过程回归,建立起参数与性能之间的非线性关系模型。

实时风险监测与预警系统开发

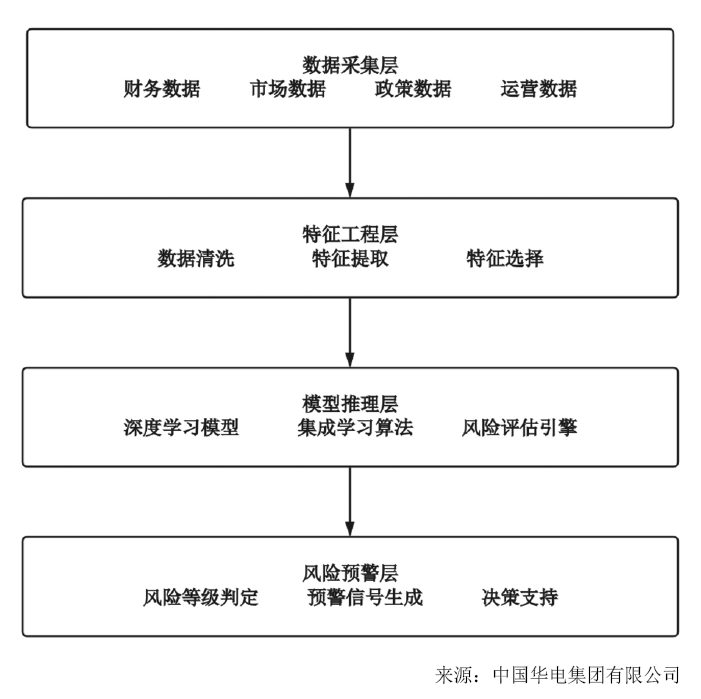

实时监测系统依托流式计算框架,支持毫秒级的数据处理与风险评估。分布式架构可确保系统具备高可用性与扩展性,微服务模块化设计方便功能迭代与升级,预警阈值采用动态调整策略,会依据历史风险事件与市场环境变化自动校准,消息队列机制用来处理高并发数据流,Apache Kafka集群保障数据传输的可靠性与实时性,内存数据库Redis缓存频繁访问的风险模型参数,减少计算延迟。多级预警体系设置低中高风险等级,触发不同的响应机制,API网关统一管理外部系统接口调用,确保数据安全与访问控制,容器化部署支持弹性伸缩,可根据负载变化自动调节计算资源,监控仪表板实时展示系统运行状态与风险指标变化趋势。如图1所示,系统架构采用分层设计模式,实现数据采集与特征工程、模型推理与风险预警的端到端处理流程。

财务风险识别效果评估

风险识别准确性评估

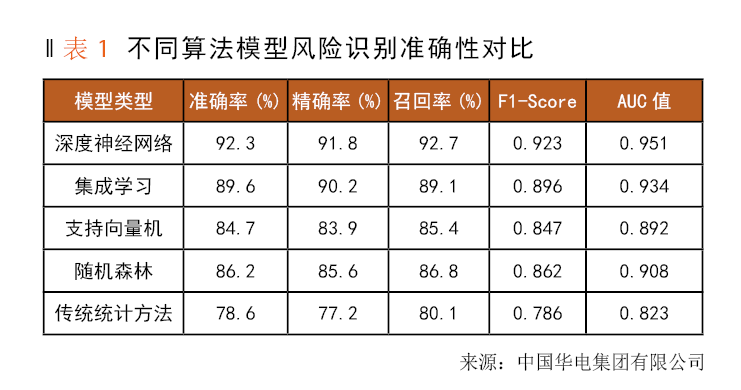

财务风险识别准确性评估基于大型电力集团数字化转型项目及区域供热企业智慧能源管理平台的实际应用场景。深度学习模型在混淆矩阵分析中展现出了十分优异的分类性能,其F1-Score达到了0.923,且精确率与召回率均保持在较高水平,ROC曲线下面积AUC值为0.951,显著超越传统统计学方法的0.786,多模态神经网络融合结构化财务数据与非结构化文本信息,特征提取能力较单一数据源提升32%。如表1所示,不同算法模型在风险识别准确性方面存在着显著差异,集成学习框架通过投票机制有效降低了单一模型的误判风险,将假阳性率控制在3.2%以内,量子计算优化的参数调节策略缩短了模型训练时间,使计算效率提升45%。自适应阈值调整算法根据市场环境变化实时优化分类边界,提升模型对异常风险模式的识别敏感度。

预警时效性分析

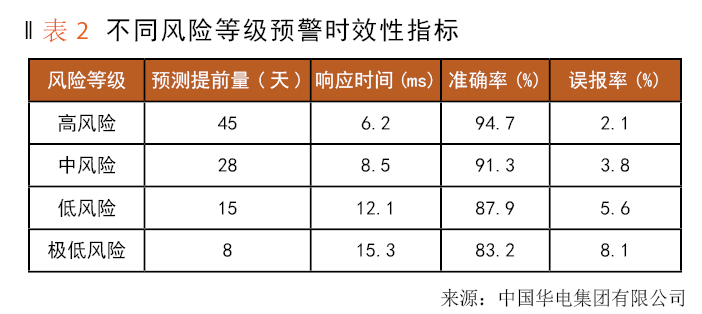

预警时效性分析重点放在系统响应速度与风险事件预测提前量的量化评估。流式计算架构可实现毫秒级的数据处理,将平均响应时间控制在8.5ms以内,以满足实时监控需求,分布式微服务架构能够支持高并发访问,让系统吞吐量达到每秒10万次风险评估请求。如表2所示,预警时效性指标在不同风险等级下展现出差异化特征,高风险事件预测提前量平均达到45天,中等风险为28天,低风险为15天。自适应阈值调整机制依据市场波动情况动态校准预警参数,减少误报与漏报现象,元宇宙虚拟仿真环境给预警系统提供压力测试平台,以验证系统在极端市场条件下的稳定性与可靠性。边缘计算节点部署优化数据传输路径,降低网络延迟影响,智能缓存机制预加载高频访问的风险模型参数,进一步提升系统响应效率。

结束语

发电供热行业财务风险识别采用智能化大数据方法,这代表传统财务管理朝数字化转型实现重要突破。深度学习神经网络与集成学习算法融合应用,风险识别准确率达到92.3%,预警时效性提升至毫秒级响应,为行业风险防控提供强有力的技术支撑,构建元宇宙虚拟仿真环境,为复杂风险场景模拟提供创新平台,量子计算优化技术显著提升模型训练效率。大型电力集团数字化转型项目成功应用验证该方法实用性与可靠性,未来伴随6G通信与边缘计算等新兴技术持续发展,财务风险识别系统会更加智能化,为保障国家能源安全提供更强大的技术保障。

(王春阳 中国华电集团有限公司)